建設業で必要な「財務諸表」とは?

建設業許可と決算変更届では、財務諸表を提出します。

「法人」では決算報告書、「個人」では青色申告決算書を参考にしながら作成するケースがほとんどです。

株主総会、税務申告で提出した決算報告書ではダメということだね。

建設業法施工規則に定める様式で、作成する必要があるのですよ。

必要な財務諸表は?

法人で必要な財務諸表は、以下になります。

【法人用】

- 貸借対照表 (様式第15号)

- 損益計算書 (様式第16号)

- 完成工事原価報告書 (様式第16号に含む)

- 株主資本等変動計算書 (様式第17号)

- 注記表 (様式第17号の2)

- 附属明細表(様式第17号の3)

※附属明細表は、資本金の額が1億円超であるもの又は直前決算の貸借対照表の負債の合計額が200億円以上である株式会社のみ必要です。

【個人用】

個人の場合は、法人と比較して少なくなります。

また「貸借対照表」と「損益計算書」も、法人用と個人用では勘定科目が異なります。

- 貸借対照表 (様式第18号)

- 損益計算書 (様式第19号)

作成時の注意すべきことは?

金額は、すべて千円単位で記入します。

(例)100万円 → 1,000(千円)

※会社法第2条第6号に規定する「大会社」は、百万円単位で記入することができます。

1,000円未満の端数は切り捨て・四捨五入・切り下げ、どの方法をとってもOKです。

しかし、端数処理の方法は統一して記入します。

経営事項審査を受審する場合は、免税事業者を除き税抜きで作成しなければなりません。

千円未満の端数は、切り捨てで記入します。

勘定科目の違いとは?

勘定科目は決算報告書と異なり、建設業特有の勘定科目を使用します。

勘定科目の違いを想定して、作成する必要があります。

貸借対照表

- 完成工事未収金 ← 売掛金

- 未成工事支出金 ← 仕掛品

- 工事未払金 ← 買掛金、未払金

- 未成工事受入金 ← 前受金

損益計算書

- 完成工事高 ← 売上高

- 完成工事原価 ← 売上原価

- 完成工事総利益 ← 売上総利益

大まかに数字をチェックしてみよう。

財務諸表を作成したら、正しい数字がチェックしてみましょう。

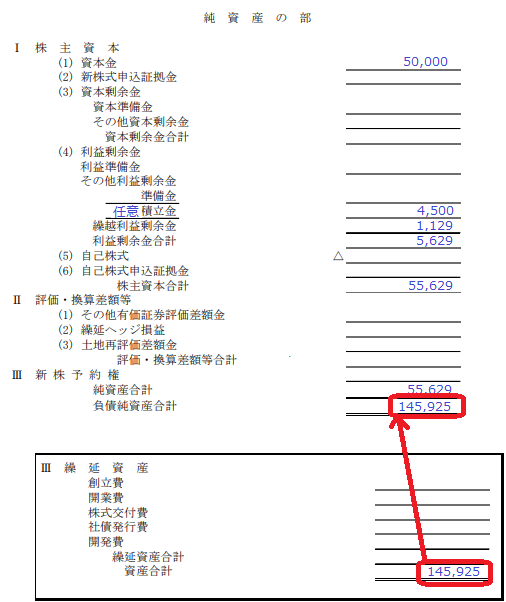

貸借対照表「資産合計」と、貸借対照表「負債純資産合計」が一致すべし!

貸借対照表「純資産」と、株主資本等変動計算書「当期末残高」が一致すべし!

損益計算書「当期純利益」と、株主資本等変動計算書「当期純利益」が一致すべし!

損益計算書「完成工事原価」と、完成工事原価報告書「完成工事原価」が一致すべし!

注記表に、「税抜き・税込み」等の記載があること!

そして、全18項目あることが必要です。

なんか、ややこしいね。

財務諸表は、非常に複雑な通信簿ですね。